В любом виде деятельности может наступить момент, когда окажется, что для дальнейшего успешного развития недостаточно имеющихся собственных средств.

Бизнес-кредит позволит предпринимателю:

- обеспечить покрытие текущих расходов и пополнение оборотных средств фирмы;

- рассчитаться с поставщиком за приобретенный по постоплате товар;

- расширить производство;

- приобрести недвижимость или вложиться в строительство.

В статье есть простые подсказки и ценная информация о нюансах получения кредита на развитие бизнеса без лишних хлопот.

Условия для кредитования

Условия кредитования могут существенно отличаться в зависимости от требований конкретного банка. Поэтому крайне важно изучить их прежде чем подавать заявку на кредит в выбранной финансовой организации.

Получить точную информацию об условиях предоставления кредита и его сумме в конкретном банке можно, посетив представительство или изучив материалы официального сайта.

Перечень типовых критериев к заемщику стандартный. Сюда можно отнести:

Возраст заемщика (к моменту окончания выплат по кредиту) | 25-60 лет |

Требования к доходу | регулярный |

Требования к кредитной истории | положительная |

Требования к имуществу | владение недвижимостью / автотранспортом / оборудованием / товарами в обороте |

Срок постоянной регистрации по месту жительства | 4-12 месяцев |

Официальный срок ведения деятельности в качестве предпринимателя | от 4 месяцев (для нового бизнеса может понадобиться грамотный бизнес-план) |

Требования к месту проживания | в доступности от ближайшего офиса банка |

Дополнительные требования, повышающие степень лояльности банка | наличие служебного номера телефона или мобильного; есть ценное имущество или недвижимость; нет судимости, штрафов, долгов перед ФНС |

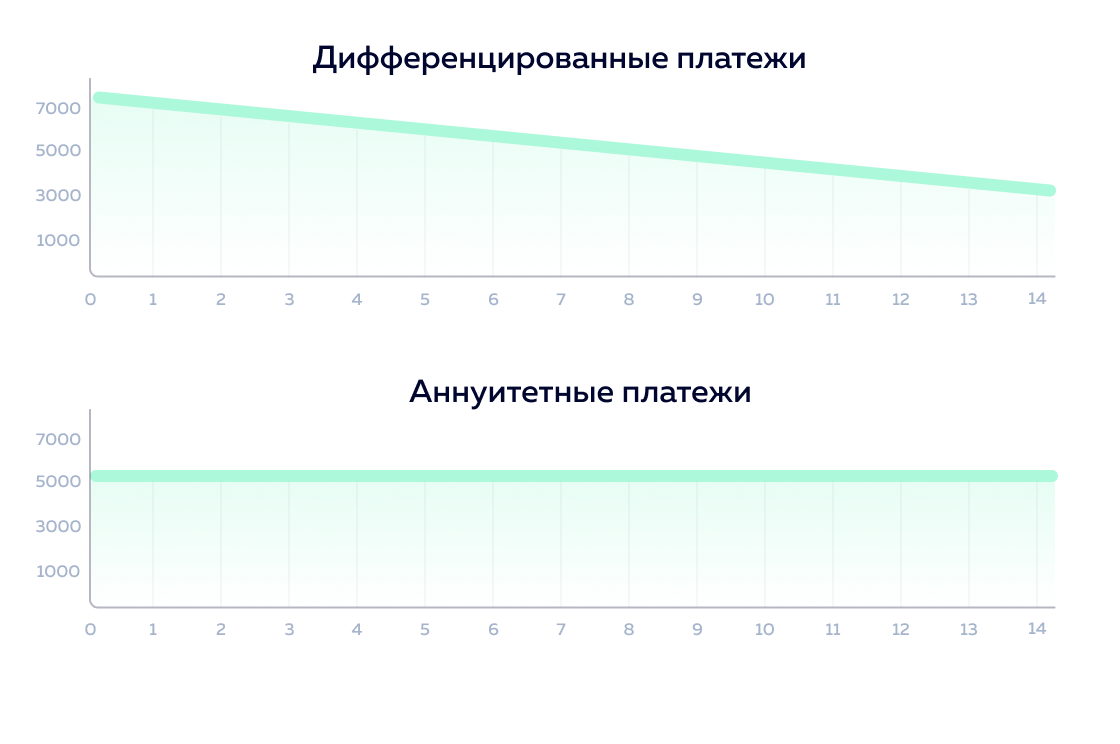

Возврат банку долга может осуществляться одним из двух способов:

- Аннуитетный. Подразумевает ежемесячные выплаты в фиксированной сумме.

- Дифференцированный. Сумма платежа самая значительная в первые месяцы, к концу срока кредитования платежи становятся все меньше.

Любой кредит можно погасить досрочно, включив данный пункт в банковский договор. Важно заранее подробно прописать условия. При необходимости можно будет увеличить размер ежемесячного платежа или внести всю сумму разом, чтобы избежать переплаты по кредиту.

В отдельных случаях банк требует у владельцев бизнеса наличие залогового обеспечения. Это нужно для подстраховки. Если предприниматель не сможет платить по кредиту, право собственности на имущество в залоге перейдет банку

Виды кредитов для бизнеса

Банки предлагают клиентам-предпринимателям несколько видов бизнес-кредитов, отличающихся как способом выдачи средств, так и условиями предоставления, а также сроками погашения. Рассмотрим самые популярные и востребованные на рынке банковских услуг варианты.

- Единовременная выплата. В таком варианте на счет клиента зачисляется сразу вся сумма займа. Вернуть нужно будет не только ее, но и проценты (обычно по фиксированной ставке).

- Овердрафт. Представляет собой разновидность кредитования, при котором средства в рамках лимита можно использовать на операционные расходы — закупку сырья или оплату труда сотрудников. Образно говоря, можно уйти «в минус» за счет средств банка, а потом вернуть потраченные деньги в оговоренный срок.

- Кредит на исполнение контракта. Единоразовая выплата для организаций, которые победили в закупке. Деньги выдаются на исполнение обязательств по контракту.

- Инвестиционный кредит. Денежные средства выдаются заявителю под залог активов компании, что позволяет предпринимателю расширить бизнес или модернизировать производство.

- Кредит на пополнение оборотных средств. Разновидность краткосрочного банковского займа для юридических лиц. Полученные средства направляются на поддержание повседневной деятельности организации. По согласованию с банком и если позволяет кредитная история, срок можно продлить до нескольких лет.

- Рефинансирование кредитов. Подразумевает замену банковской организации с целью получения более выгодных условий по кредиту — уменьшению процентной ставки, снижению регулярных платежей. Старый долг при этом полностью погашается в счет нового кредита.

- Кредитная карта для бизнеса. Может быть использована при покупке товаров или оплате услуг. Погашение кредита возможно как наличными, так и переводом с расчетного счета компании.

- Кредитная линия. Позволяет брать в долг у банка несколько раз, если укладываетесь в установленные договором сроки и лимит кредита, одобренный финансовой организацией.

- Факторинг. Подходит компаниям, ведущих расчеты с клиентами по постоплате. Банк перечисляет клиенту деньги за оказанные услуги или проданные товары еще до того, как с ним расплатится покупатель, а потом взыскивает эти средства в оговоренный срок.

- Финансовая аренда (лизинг). Подразумевает выдачу бизнесмену в долгосрочное пользование дорогостоящего оборудования, транспортных средств или иной техники. За использование нужно будет регулярно вносить плату, а по окончании срока лизинга оборудование можно будет выкупить, выплатив банку его остаточную стоимость.

По срокам погашения можно выделить три типа бизнес-кредитов:

- до одного года — краткосрочные;

- от одного до трех лет — среднесрочные;

- свыше трех лет — долгосрочные.

Этапы кредитования

Отличия по порядку оформления кредита существуют в каждом банке. Стандартно процесс выглядит так:

- Потенциальному клиенту нужно изучить требования, которые конкретный банк выдвигает к получателю бизнес-кредита и оценить, насколько он им соответствует.

- Далее необходимо подготовить документы, которые банк считает обязательными. От того, насколько документация окажется полной и достоверной может зависеть, дадут ли кредит.

- Финальный этап — подача заявки на получение кредита и ожидание одобрения от банка. На рассмотрение заявки обычно уходит от одного до пяти дней.

Нужные документы

Для выдачи кредита банку от заемщика-предпринимателя могут потребоваться следующие документы:

- Подробная анкета, содержащая исчерпывающие данные о компании:

- дату регистрации фирмы;

- организационно-правовую форму;

- размер годовой выручки;

- сведения о постановке на учет в качестве налогоплательщика.

- Документы, подтверждающие регистрацию в качестве юрлица, учредительная документация, устав, приказы о назначении руководства, выписки из реестров ЕГРЮЛ / ЕГРИП.

- Отчеты о финансовой деятельности: налоговые декларации, бухгалтерский баланс и т.п.

- Документация, подтверждающая вашу хорошую кредитную историю и отсутствие текущих обязательств по кредитам, ипотеке.

- При необходимости залога нужно документально подтвердить наличие подходящего для этих целей имущества.

В каком банке лучше взять бизнес кредит?

В первую очередь необходимо определиться со списком банков, которые специализируются непосредственно на выдаче кредитов на развитие бизнеса. Но важно оценить и другие факторы, например:

- Степень надежности банка. Обращаться следует только в финансовые организации с аккредитацией ЦБ РФ.

- Удобство получения и использования банковского продукта. Мало кому захочется тратить много времени на поиски банкомата или кассы, где можно внести платеж.

- Процентная ставка. Сравните условия по процентам в разных банках, чтобы не переплачивать за использование кредита.

- Блокировка счета. Заранее изучите условия, при нарушении которых банк может заблокировать счет и оцените, насколько компания им соответствует.

Читайте также:

Кредитная история для кредитования бизнесаПочему могут отказать?

Среди наиболее распространенных причин отказа в выдаче кредитов среднему и малому бизнесу фигурируют следующие факторы:

- У компании нет кредитной истории или она испорчена просрочками.

- Нужен ликвидный залог или респектабельный поручитель, но вам нечего предложить.

- Предоставленная финансовая отчетность не соответствует реальным показателям компании.

В некоторых банках может использоваться жесткий возрастной ценз. Не все готовы кредитовать слишком молодых клиентов (младше 25 лет) или заемщиков в возрасте (старше 50-60 лет).

Иногда причина отказа кроется вовсе не в самой компании или индивидуальном предпринимателе. Порой проблема в том, что бизнесмен выбрал неподходящий банк или неверно оценил свои потребности в банковском продукте.

Один из удобных способов выбора банка для получения бизнес-кредитов — это онлайн-агрегаторы финансовых продуктов. Сервис Финакс позволяет наглядно увидеть условия в разных банках, сравнить их и отправить заявку на кредит сразу в 30 банков, чтобы увеличить ваши шансы на успех. Мы помогаем предпринимателям получить одобрение даже в нестандартных случаях, когда у компании есть действующие кредиты, проблемы с кредитной историей или долги перед ФССП.

Остались вопросы?

Получите консультацию эксперта в области банковских продуктов. Это абсолютно бесплатноОтправляя заявку, вы соглашаетесь политикой ОПД

Спасибо за заявку

Наш менеджер скоро свяжется с вамиБыл ли материал полезен для вас?

0 Комментариев

Чтобы оставить комментарий необходимо авторизоваться